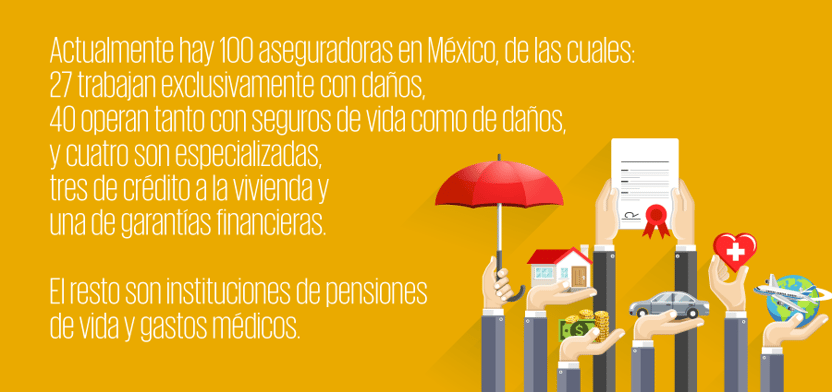

México y Brasil se han posicionado como los principales líderes del sector asegurador en América Latina, un mercado que ha ido creciendo en los últimos años a pesar del contexto económico global.

Conozca la publicación Plan de beneficios flexibles. Compensación a la medida de cada colaborador

En México, hemos sido testigos de cambios muy importantes, debido a la nueva Ley de Seguros y Fianzas, publicada en 2013, que entró en vigor en 2015. Durante ese año entró en vigor la parte cualitativa y en 2016 entró en vigencia la parte cuantitativa.

La ley se basa en el concepto Solvencia II, es decir, la regulación de una mejor solvencia en las instituciones con el objetivo de prevenir el riesgo de una bancarrota que pudiese afectar a los distintos grupos de interés de cualquier aseguradora.

En Europa, Solvencia II se había estudiado durante algunos años, pero México fue el primer país del mundo en implementarla. Una vez concluido 2016 se podrán conocer los impactos cuantitativos, ya que fue el primer año en que las compañías cerraron bajo modelos de reservas de mejores estimadores, calculando el capital bajo un modelo totalmente distinto y que es requerimiento para el capital de solvencia.

En el contexto nacional, los seguros principales son los de vida (40% de las primas emitidas), 18% son seguros de autos, 18% de daños (sin considerar autos), 14% son seguros de gastos médicos y accidentes personales, 7% lo constituyen las menciones derivadas de la seguridad social, y 3% las fianzas. En la parte de seguros generales, los autos ocupan el 18%, un mercado muy competido en el que muchas compañías se han especializado.

Por otro lado, la póliza de Pemex cambia los indicadores de crecimiento cada dos años: el año que se emite crecen mucho las primas y el año en que se renueva por dos años baja el crecimiento del sector asegurador.

En este sentido, dado el contexto económico actual, a mediano plazo se verá qué seguros cuentan con más potencial para ser los más comercializados en el mercado mexicano, y cuáles ofrecen más oportunidades a las empresas aseguradoras en la cobertura de este o de los próximos cinco años.

Los principales productos serán los asociados a la cartera de crédito, debido a que los créditos siguen creciendo y todo este portafolio está asociado con seguros. Eso generará un nicho de mercado importante, pero las instituciones necesitarán innovación para aprovecharlo, para gestionar temas como la ciberseguridad, algo nuevo en el sector asegurador, dado que antes los riesgos cibernéticos no eran algo tan cotidiano como lo son actualmente.

Otro tipo de riesgos como incendios, terremotos o huracanes, constituyen un mercado que sigue creciendo, ya que las empresas siguen necesitando ese tipo de coberturas. Al cierre de 2015, la emisión de primas fue de 389 millones de pesos (mdp); además, el crecimiento de éstas ha estado por arriba del producto interno bruto (PIB) en los últimos años. De acuerdo con la información de la Comisión Nacional de Seguros y Fianzas (CNSF) las primas per cápita de 2015 fueron de 3,211 pesos, y existen análisis en los que se aprecia que aún hay margen de crecimiento para la penetración en el sector asegurador.

Pólizas especializadas y avance digital

En México hay empresas especializadas en microseguros, un mercado que no ha sido explotado plenamente. Nuestro trabajo con instituciones de este giro nos ha demostrado que hay un mercado interesante.

Por otro lado, existen seguros totalmente personalizados con los que se puede determinar la velocidad a la que maneja un conductor, dónde estaciona su auto y en qué lugares de la ciudad se mueve. Este sería un seguro totalmente individualizado, que será un gran reto al que se tendrá que enfrentar el sector asegurador.

En México, los canales de agentes siguen siendo los más importantes para la venta de seguros, porque los consumidores aún no están acostumbrados a comprar en línea; sin embargo, es algo que paulatinamente comenzarán a hacer. Las amenidades digitales se volverán cada vez más relevantes, permitiendo la cotización de pólizas en línea, la comparación y, posteriormente, la compra.

El futuro del sector asegurador en México

En los siguientes años, la colocación de primas en México va a seguir creciendo por encima del PIB. Los pronósticos para 2016 son de un crecimiento total de hasta el 8%. Todavía no se cuentan con las cifras del mercado al cierre de 2016 por lo que no es posible actualizar este dato. Tal vez solamente eliminar el comentario de la incertidumbre.

Uno de los principales seguros que está ofreciendo el mercado y al cual la gente le da cada vez más importancia, es el de los seguros de ahorro en vida y de autos. En estos campos existen oportunidades de crecimiento, gracias a la obligatoriedad del seguro de responsabilidad civil y productos asociados a las carteras de crédito.

Los líderes empresariales en México están conscientes de la importancia de tener una buena administración de riesgos, que conlleva la contratación de seguros. Esto permite visualizar un crecimiento importante en el sector asegurador, dado que mientras más grande sea la preocupación, mayor será la adquisición de coberturas.

Opine: ¿cuáles son las coberturas más importantes que necesita en un seguro para su empresa?