Es común que las empresas consideren al departamento de Auditoría Interna como un ente únicamente de vigilancia y cumplimiento, más que como un aliado en la generación de valor, pero con la asesoría adecuada esta área es capaz de visualizar e identificar oportunidades aprovechando herramientas tecnológicas y métodos de análisis de información, proponiendo soluciones innovadoras que aumenten la eficiencia de las operaciones y faciliten el logro de los objetivos del negocio.

Descargue la publicación Auditoría Interna del futuro. Un aliado en la generación de valor

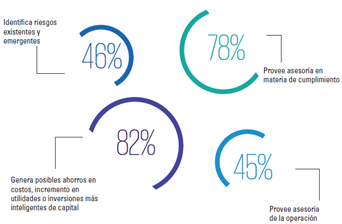

Aunque el valor agregado es un concepto abstracto cuando se trata de procesos contables, financieros o de gestión de riesgos, los nuevos modelos de Auditoría Interna están ganándose la confianza de la Alta Dirección mostrando el camino hacia la generación de ahorros en costos, el incremento de utilidades e inversiones más inteligentes, elementos que la mayoría de los directores y miembros del Comité de Auditoría consideran que hacen valiosa a esta área.

¿Qué hace a una función de Auditoría Interna valiosa?

Fuente: Seeking value through Internal Audit, KPMG International-Forbes, 2016.

El uso inteligente de análisis de datos

En este camino, el uso inteligente de análisis de información y datos, data & analytics (D&A), permite procesar los enormes volúmenes de información derivados de la actividad de la empresa y analizarlos mientras están ejecutándose las operaciones (no cuando ya sucedieron) junto con las ya realizadas, activando alarmas para posiciones estratégicas ante movimientos inusuales, sospechosos o fuera del protocolo. Además, permite aprovechar información histórica para diversos fines.

Un modelo de Auditoría Interna basado en la evaluación continua de riesgos con D&A automatiza el control y el seguimiento, cubriendo áreas que en el pasado permanecían grises, por medio de tableros de control que advierten sobre la aparición de cuellos de botella y miden las percepciones de clientes y consumidores por medio del registro de sus devoluciones y quejas.

Existen herramientas especializadas en este tipo de tareas que pueden implantarse en los sistemas actuales de las organizaciones, proveyendo un análisis en tiempo real, enfocado en el control y administración de riesgos.

Actualmente, Auditoría Interna puede ser capaz de realizar sondeos en segundos, de manera programable y automatizada, redistribuyendo esfuerzos para dedicar más tiempo a tareas de mayor valor, como el análisis prospectivo y la identificación de riesgos y oportunidades, haciendo que las actividades sean menos de escrutinio y más de soporte y consultoría.

Las organizaciones que se rezaguen en esta carrera seguirán sujetas a las sorpresas y a la demora al momento de reaccionar ante algún imprevisto. El gran reto para cualquier negocio es imaginar los riegos a futuro, proyectar su impacto en función de la estrategia de la empresa y aprender a gestionarlos.

En esta labor trascendental, D&A y otras herramientas especializadas, conjugadas con el nuevo perfil de los auditores internos, son la clave para hacerlo de manera eficiente y productiva, previniendo potenciales peligros para el negocio, y contando con una proyección precisa sobre la repercusión que estos tendrían si llegaran a materializarse.

Opine: ¿cómo está integrando la tecnología al área de Auditoría Interna en su empresa?