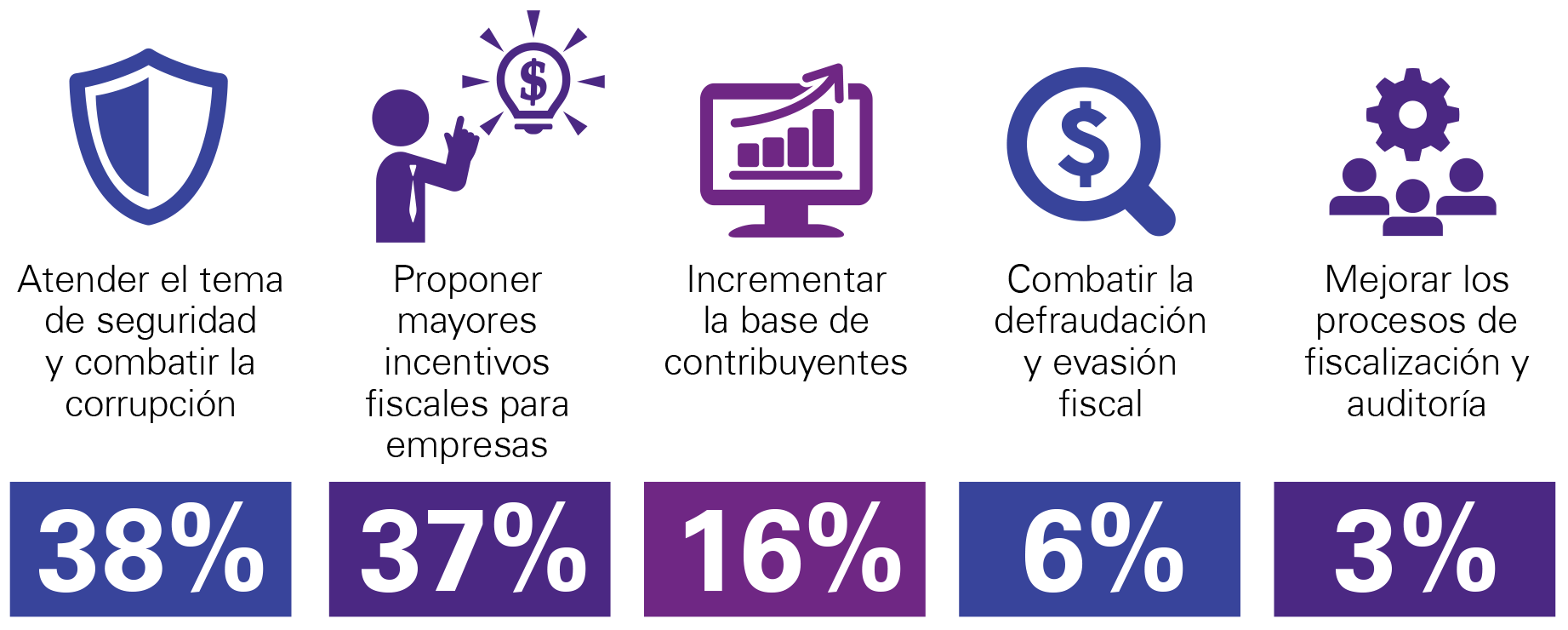

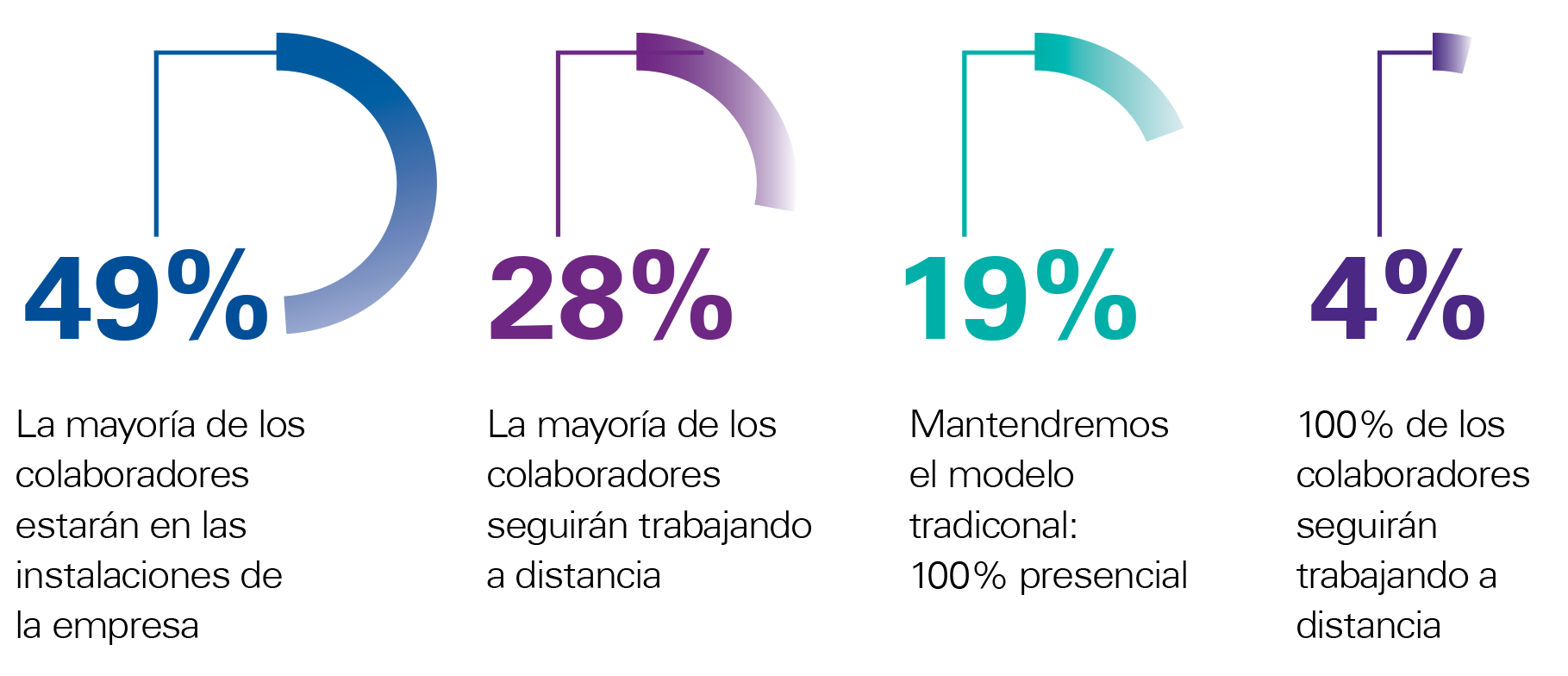

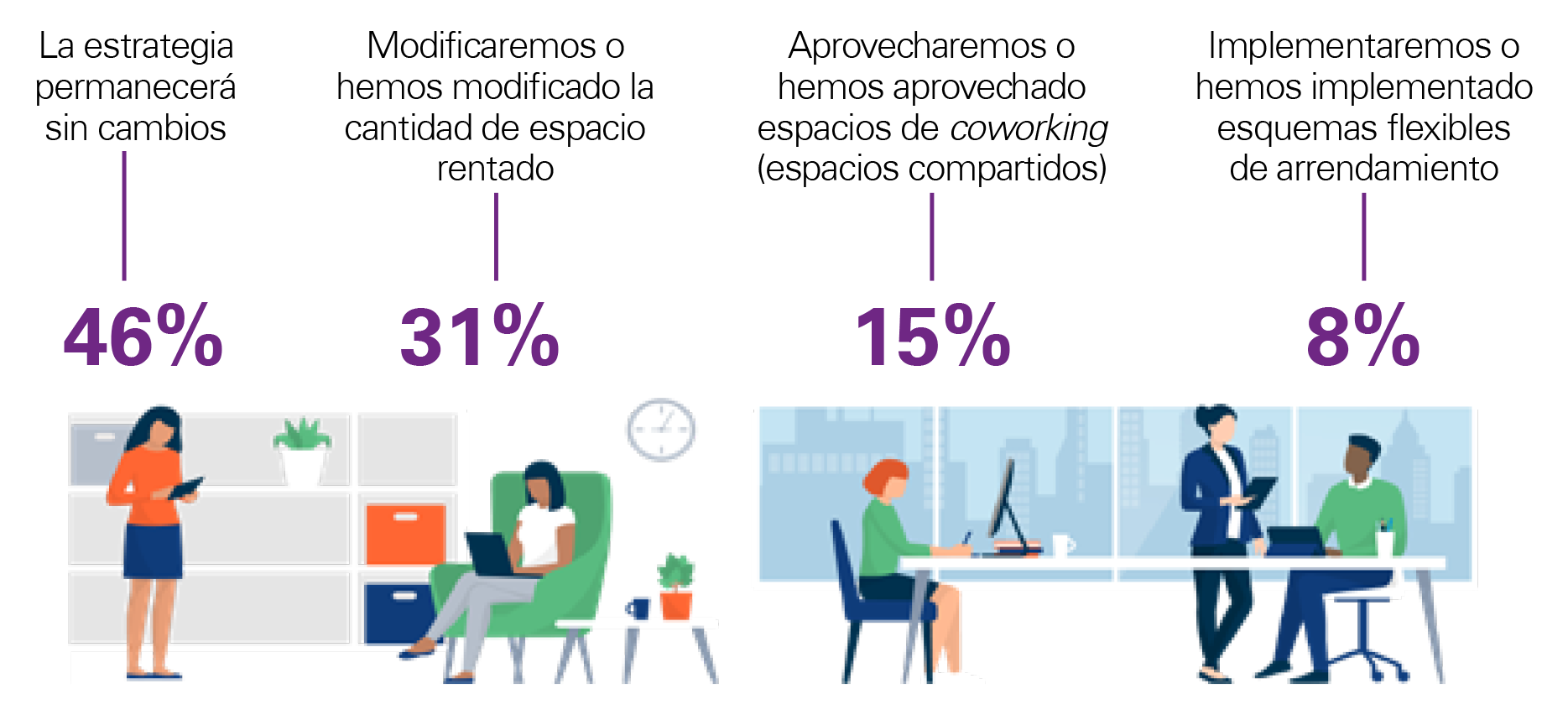

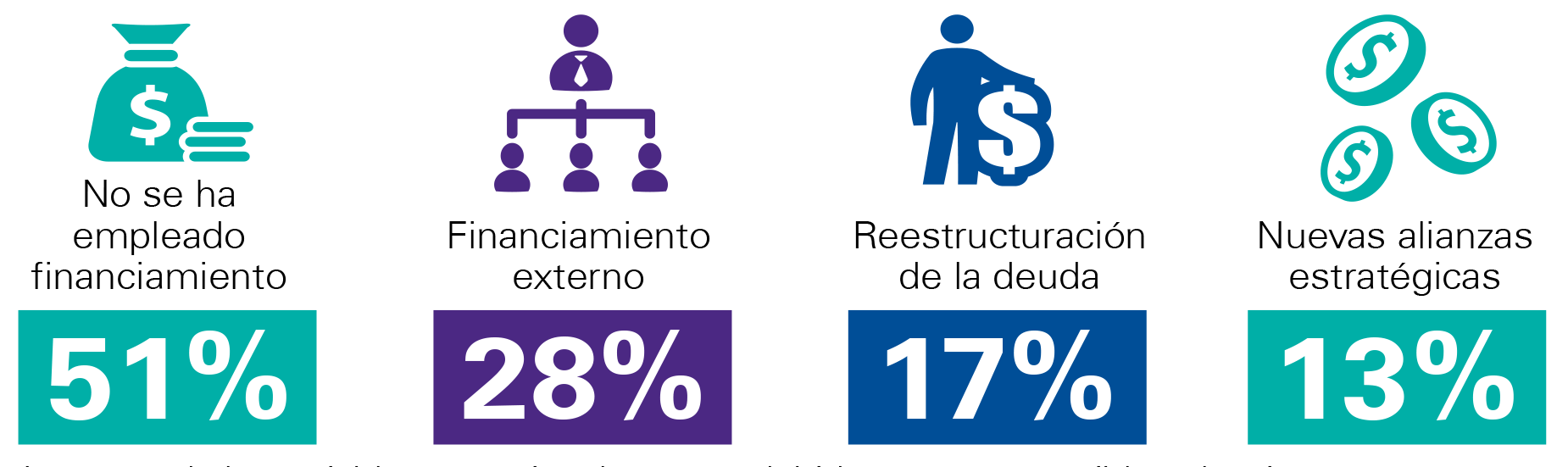

Aquellas organizaciones que fueron capaces de adaptarse con mayor rapidez a las restricciones e interrupciones que impuso la pandemia han sido las más resilientes y, por ende, las que más rápido han podido gestionar la crisis posterior.

Por otro lado, en el caso de las empresas con mayor trayectoria, una fuerte cultura de innovación y transformación digital les ha permitido adaptarse a un ambiente de disrupción, en el que destaca la aparición, desarrollo y competencia de negocios emprendedores que nacen como proyectos 100% digitales.

La necesidad de generar o fortalecer este tipo de cultura en los negocios ha ocasionado que las empresas implementen funciones o grupos dedicados exclusivamente a producir ideas y transmitir esta visión de manera corporativa. Tal es el caso de figuras como el Chief Innovation Officer, el Futurologist o el Futurist Leader; sin embargo, la innovación no puede ser tarea exclusiva de una persona o área, sino que debe ser la base del modelo de negocio para gestionar los desafíos de una realidad sumamente cambiante.

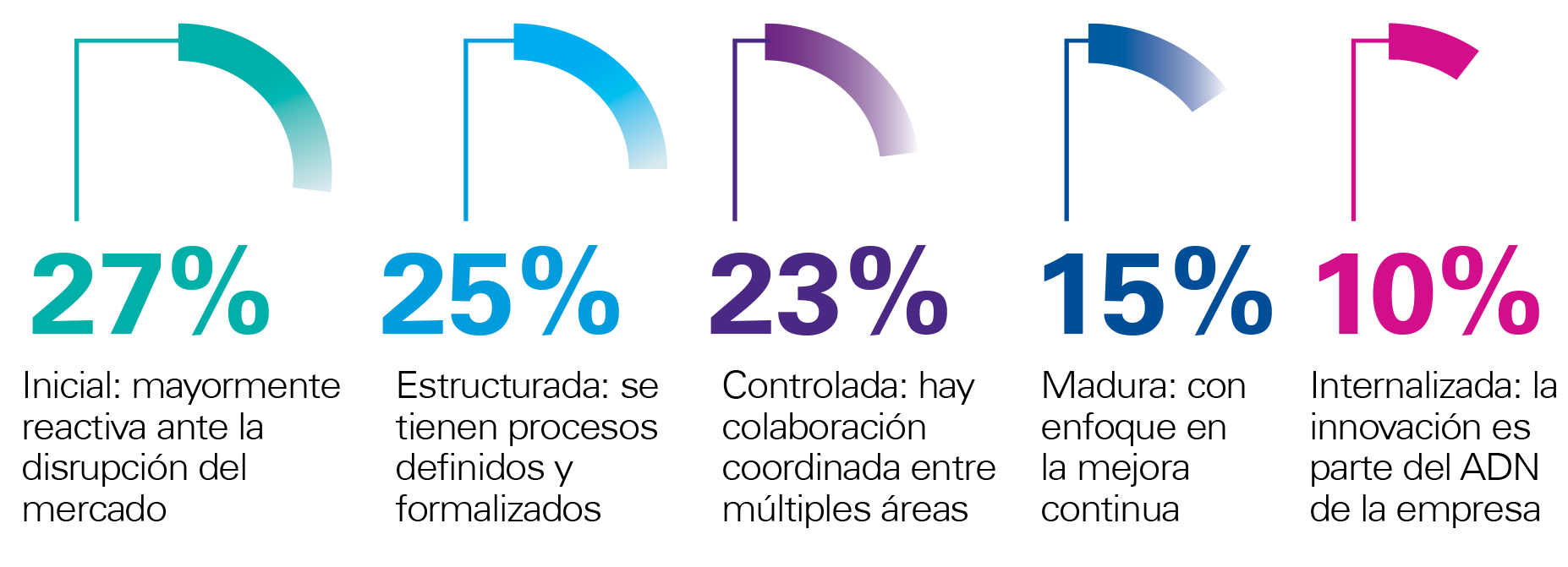

A pesar de este contexto, una cuarta parte de la muestra (27%) considera que actualmente se encuentra en una etapa inicial de madurez en términos de innovación, siendo sobre todo reactiva ante la disrupción del mercado; sumada a las organizaciones que apenas cuentan con procesos definidos y formalizados (25%), se aprecia que más de la mitad se encuentra en un estado temprano de evolución innovativa, en el que este concepto aún no forma parte del ADN del modelo de negocios.

¿Qué etapa de madurez en innovación tiene la empresa?

En este sentido, cualquier evolución del negocio debe ser impulsada por el Consejo de Administración y la Alta Dirección, sobre todo en proyectos de largo alcance, como convertir a la innovación en un componente intrínseco a la cultura de la empresa.

Si los niveles más altos de la compañía, dedicados a la definición de la estrategia y toma decisiones, no estuvieran plenamente convencidos de la relevancia que tiene la innovación, sería sumamente complicado para ella convertirse en una entidad capaz de desarrollar productos y servicios alineados a las necesidades de un cliente en permanente cambio o generar las estrategias de atracción y retención de talento que le permitan ofrecer propuestas diferenciadoras a una fuerza laboral comprometida con realizar actividades cada vez más significativas en términos ambientales, sociales y de gobierno corporativo.

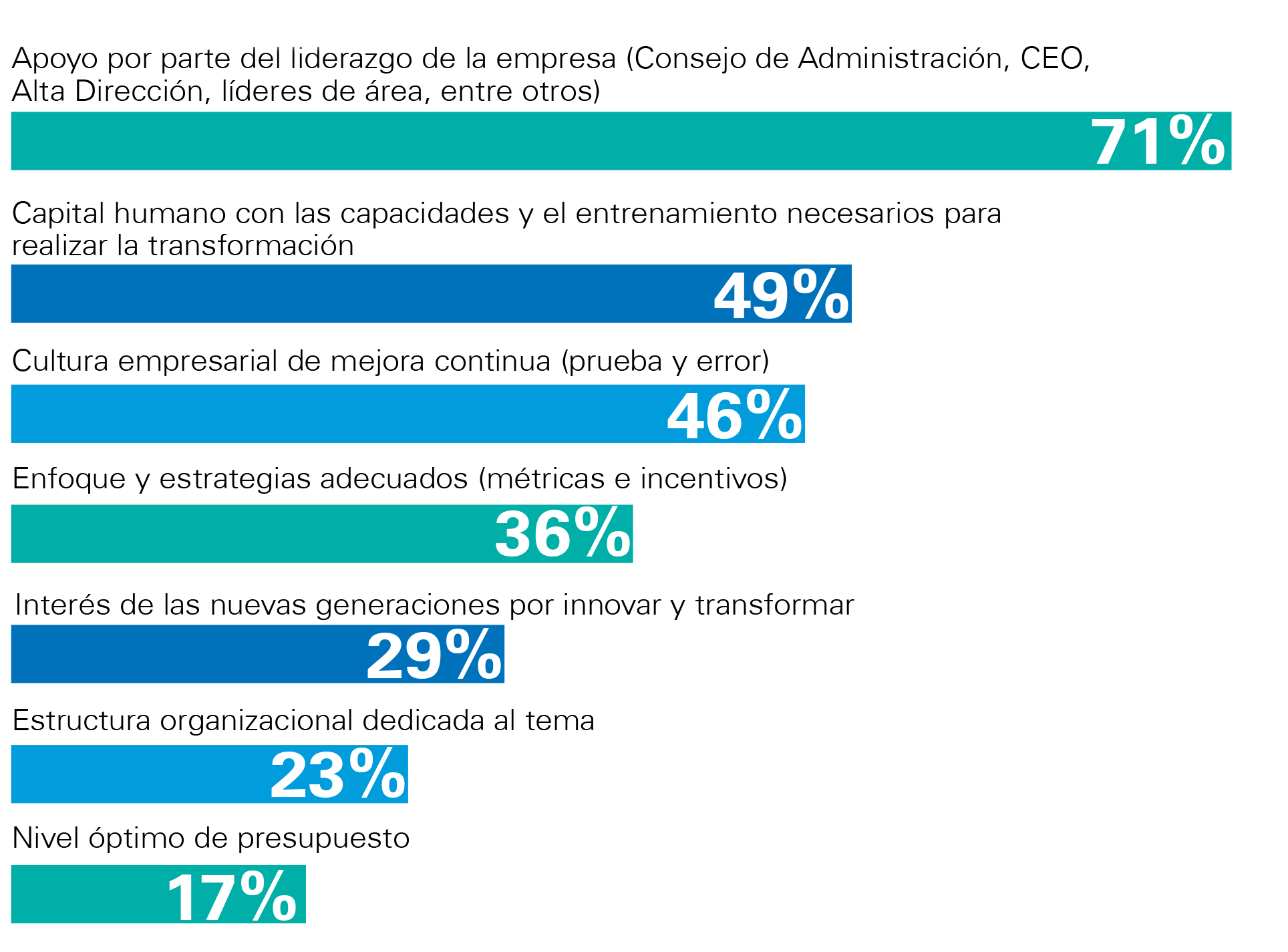

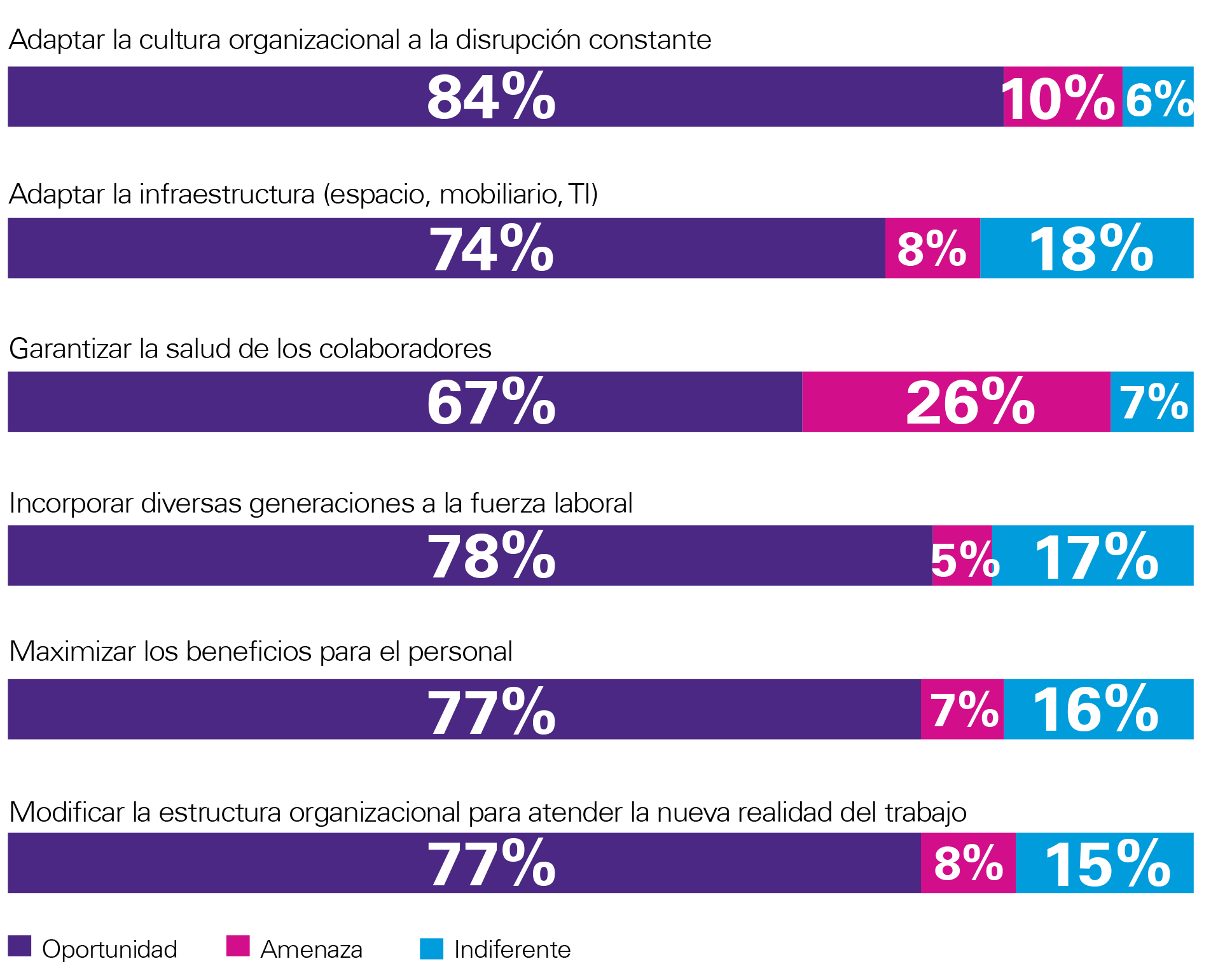

Por ello, 71% de la muestra identifica que el apoyo del Consejo, la Dirección General u otros liderazgos en la empresa es el principal facilitador de éxito para la transformación digital. Sin duda, las compañías de vanguardia en términos de innovación deben tener un liderazgo que reconozca el valor de evolucionar constantemente en la búsqueda de hacer las cosas de manera diferente.

¿Cuáles son los principales facilitadores de éxito de la organización en cuanto a transformación digital?

En contraste, es necesario llamar la atención sobre quienes no ven el apoyo de este liderazgo como un factor fundamental para llevar a cabo iniciativas de innovación y transformación, pues en la actualidad estas capacidades han dejado de ser opcionales para la sostenibilidad de los negocios.

Por otro lado, la competencia por atraer y retener talento es una realidad actualmente, debido a que son las personas con las capacidades y conocimientos idóneos quienes implementarán en las organizaciones los cambios a largo plazo. De ello se deriva una clara perspectiva de la Alta Dirección: para casi el 50% de la muestra el capital humano es el principal facilitador de la transformación digital.

Aunque para generar una cultura innovadora es imperativo invertir en la capacitación del talento, en la optimización de los procesos y en el fortalecimiento del ambiente de pruebas, contar con un nivel óptimo de presupuesto es seleccionado solo por 17% de la muestra como factor de éxito para la estrategia.

Como en cualquier proyecto, aquellos relacionados con la innovación esperan ver un retorno de la inversión lo más pronto posible. En este sentido, el retorno podría no ser visible inmediatamente, sino reflejarse en los beneficios que obtiene la empresa en diferentes rubros, como la creación de nuevos negocios y flujos de ingresos, la mejora de productos ya existentes o la expansión a nuevos mercados; elementos que se traducen en su crecimiento orgánico. Asimismo, es necesario tener la disposición de invertir en la transformación de la empresa con la conciencia de que para tener una cultura innovadora se necesitan recursos para mejorar procesos, así como para promover y fomentar un ambiente de innovación en el cual el talento pueda desarrollar nuevas ideas.

En el mismo sentido, la convivencia intergeneracional no hace sino enriquecer los puntos de vista para aportar soluciones resilientes en distintos contextos. Ante ello, la cultura corporativa debe enfocarse en mantener a la organización alineada con

las expectativas de diversos segmentos poblacionales, dando un enfoque adecuado y estrat gico a la atención de distintas generaciones tanto al interior como al exterior de la empresa.

Al destinar los recursos suficientes y brindar al talento un ambiente adecuado para impulsar nuevas maneras de operar se envía claramente el mensaje de que el liderazgo de la empresa está realmente comprometido con la innovación, pues le destina los recursos necesarios etiquetados específicamente para las iniciativas

que surjan en esta materia.

Durante 2020 y 2021, en muchos casos la innovación fue un tema de supervivencia, dado que los productos y la forma de entregarlos tuvieron que transformarse para que las ventas disminuyeran lo menos posible, aprovechando canales alternos y asegurando una experiencia óptima para el cliente, pero ¿qué tan capaces son las organizaciones de seguir adaptándose a una realidad cambiante? La pandemia vino a acelerar lo que ya era un hecho: un contexto de cambios abruptos, donde la capacidad para innovar será un factor fundamental no solo para sobrevivir, sino para impulsar los negocios.

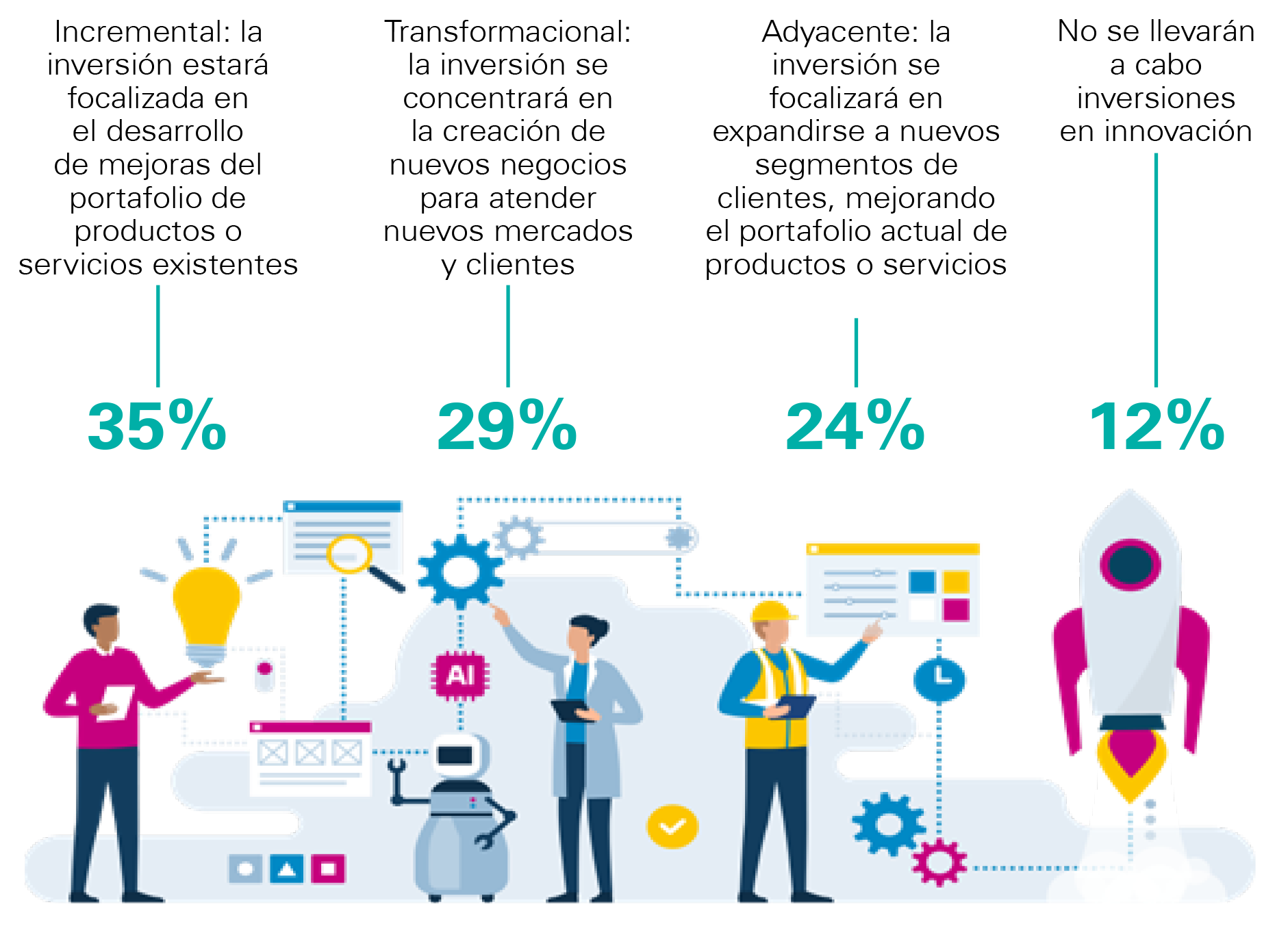

Con respecto a esta interrogante, en 35% de las respuestas el horizonte de innovación en 2022 se focalizará en mejorar el portafolio de productos o servicios existentes, pues, aunque deben buscarse nuevas formas para colocarla, las organizaciones parecen tener claro cuál es su oferta de valor.

Por otro lado, la creación de nuevos tipos de oferta, que atiendan las necesidades de mercados distintos a los que ya existen, es la prioridad para 29% de la muestra, sobre todo, porque los cambios radicales generados por la pandemia han creado oportunidades que a inicios de 2020 ni siquiera se consideraban viables.

En 2022, ¿en qué horizonte o segmento de innovación se enfocará la empresa?

La disrupción que se ha presentado en años recientes incluye la creación de sectores económicos completamente nuevos que siguen avanzando en la generación de nuevos mercados y grupos de clientes.

Esta dinámica incrementa la velocidad de obsolescencia de lo que las organizaciones ofrecen a sus grupos de interés. Por ello, es necesario que se mantengan atentas a las señales del mercado para captarlas y actuar con oportunidad, incluso con antelación, antes de ser desplazadas por el repentino surgimiento de un competidor inesperado.

La labor, entonces, es avanzar hacia la transformación de la compañía, pensando en la oferta de valor que será válida dentro de cinco años, pero que, actualmente, todavía no forma parte del portafolio que se ofrece al cliente.

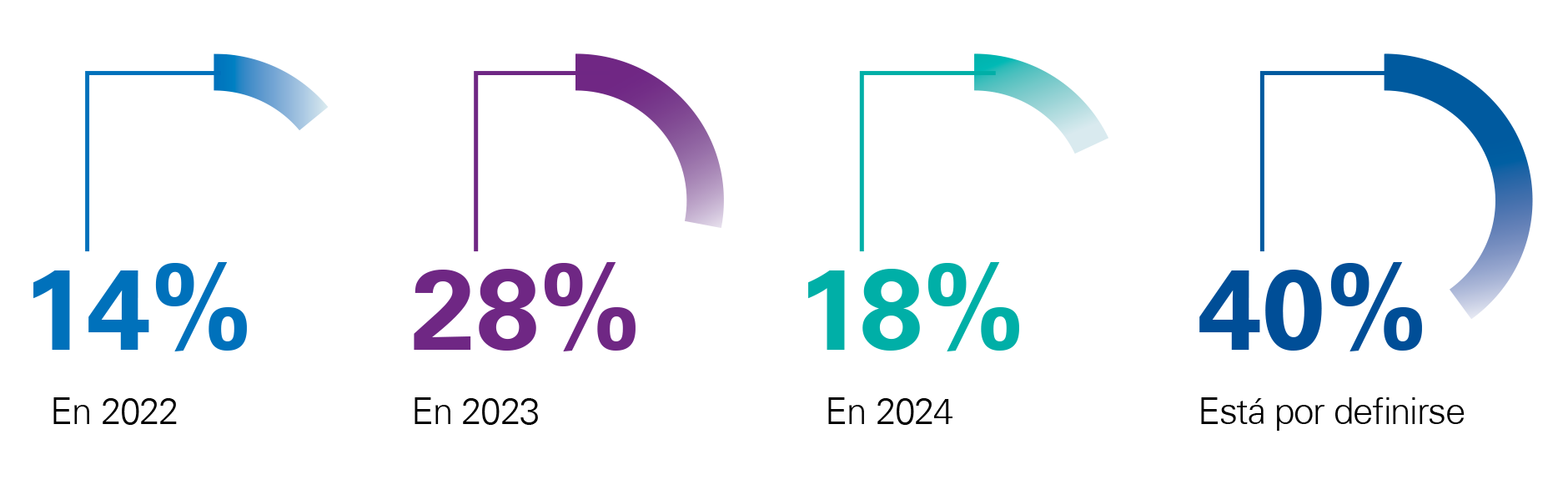

En este sentido, es importante mencionar que una de cada diez organizaciones (12%), que asegura que no llevará a cabo inversiones en materia de innovación, debe analizar si dicha estrategia no debería ser revisada para poder enfrentar la realidad actual. Ante este tipo de acercamientos, hay que recordar que el avance tecnológico, científico e incluso social pueden desmantelar el posicionamiento de las marcas cuando dejan de prestar atención a las tendencias, aun en el caso de

las organizaciones más consolidadas.

Probablemente, ese 12% que no llevará a cabo inversiones en innovación tampoco se vio sumamente afectado durante la pandemia; sin embargo, la resiliencia que pudo haber tenido durante esta contingencia no lo hace inmune a nuevos posibles choques derivados de distintas amenazas: cambios en el comportamiento social, riesgos tecnol gicos, falta de liquidez, entre otros.

En cierto sentido, la innovación podría resumirse como la capacidad de encontrar cuál es el diferenciador de la empresa ante su mercado objetivo para posteriormente generar disrupción y conseguir una ventaja sobre la competencia.

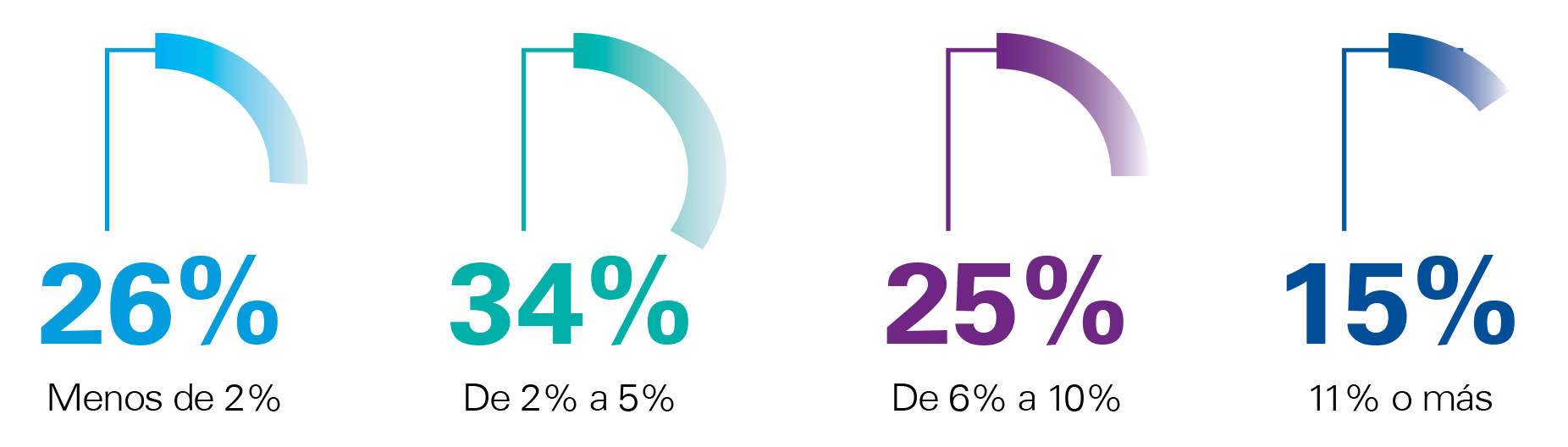

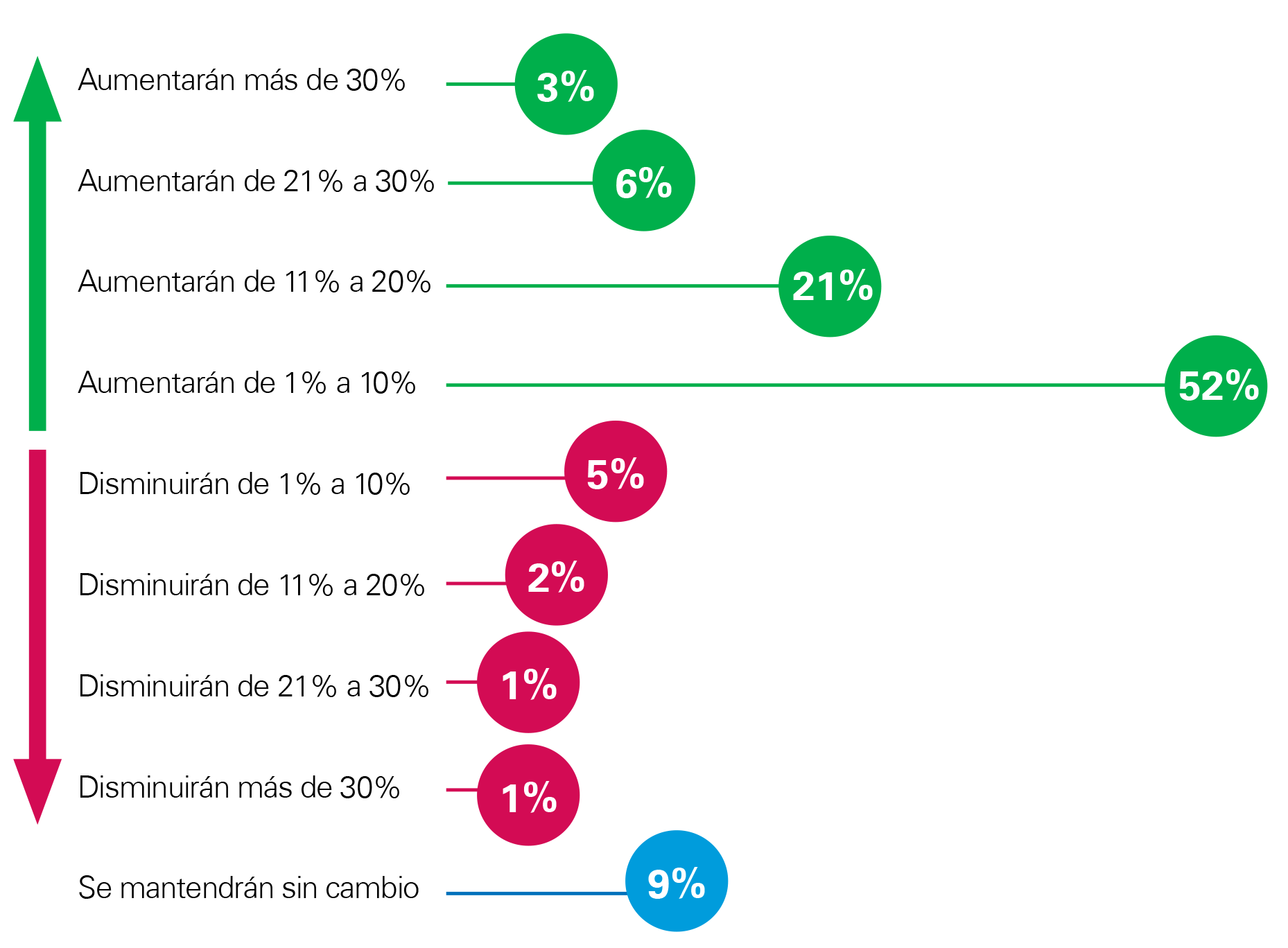

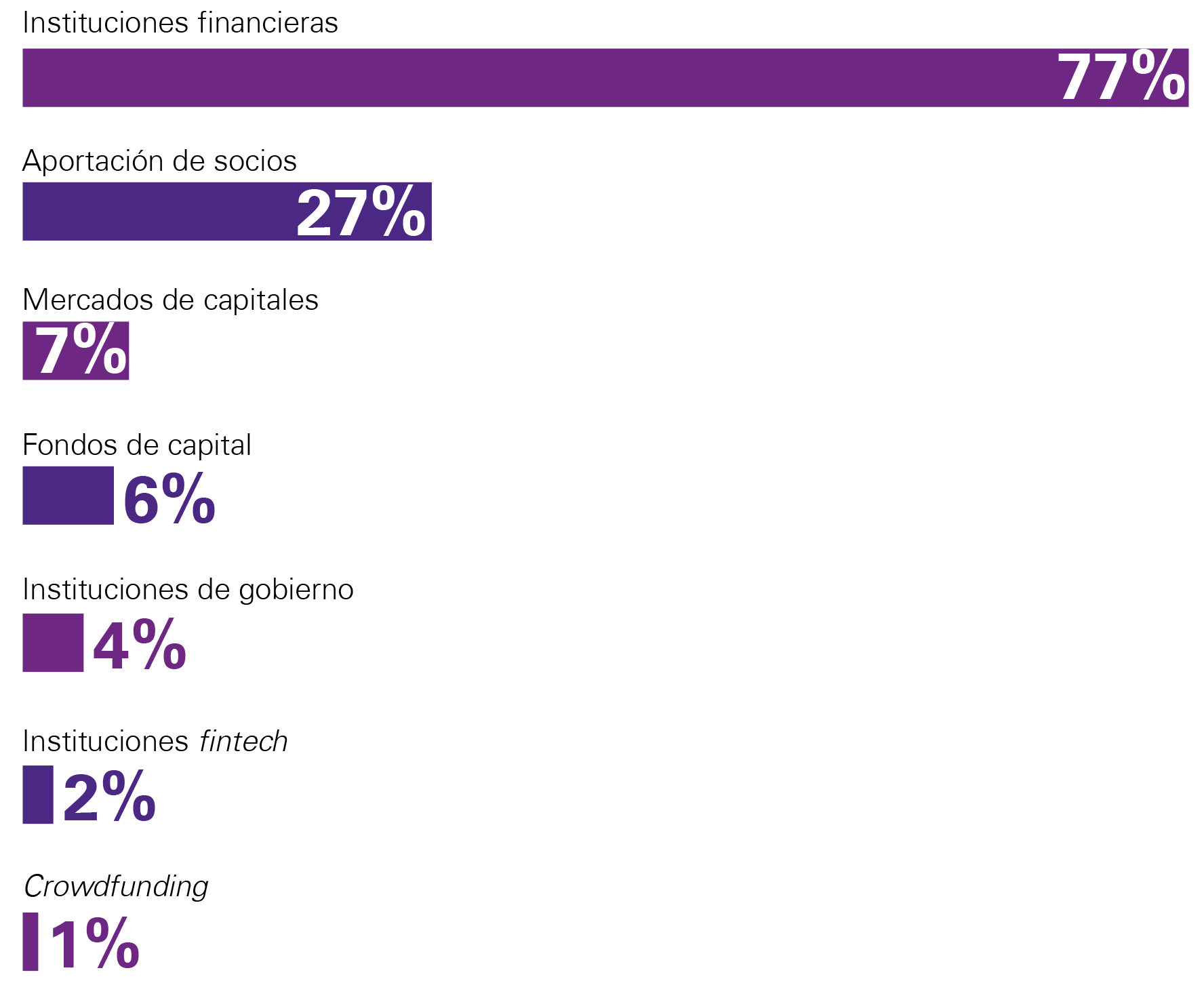

Como decíamos previamente, es necesario destinar recursos a la innovación para conseguir dicha capacidad. Establecer una cifra definitiva para determinar cuál es el monto ideal para esta materia depende de los objetivos que se plantee la empresa. Por ejemplo, en la industria de manufactura / industrial, la mayor parte de la muestra señala que destinará a la innovación menos de 2% de los ingresos de la compañía, mientras que la principal mención se concentra en sectores como servicios financieros o servicios especializados, donde indican que destinarán entre 2% y 5%.

¿Qué porcentaje de los ingresos se destinará a innovación durante 2022?

Una organización altamente tecnológica o de productos de consumo necesita mayores inversiones en innovación, dada la rápida evolución de productos digitales y mecanismos cada vez más avanzados para la oferta y distribución de productos.

No obstante, por muy innovadora que sea, el panorama es sumamente retador para cualquier compañía, pues siempre está latente la pregunta: ¿qué va a hacer para seguir evolucionando, para seguir optimizando su oferta de valor, para mantenerse a la par o superar a la competencia?

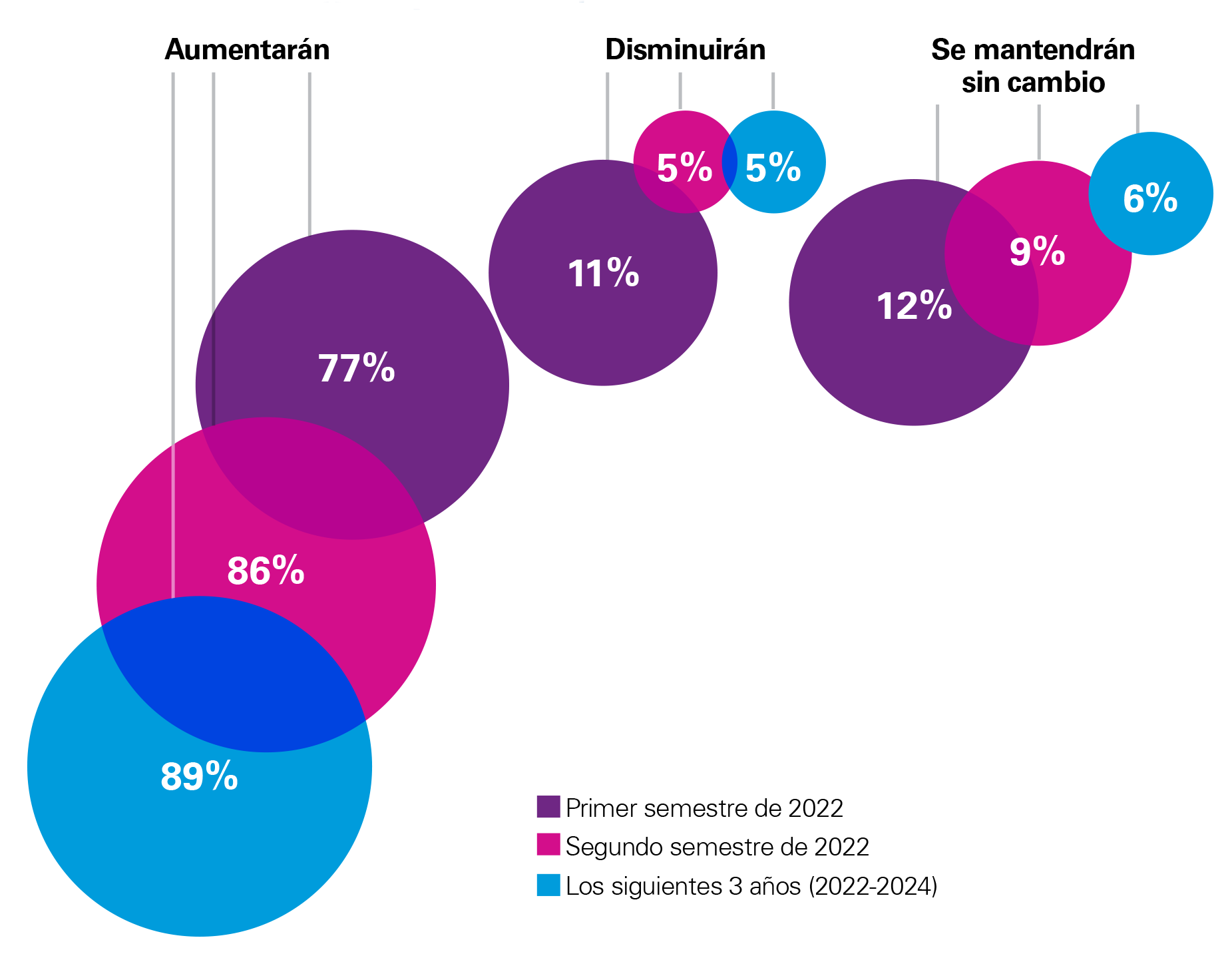

Como veíamos en la gráfica correspondiente, la mayoría de los negocios afirman que se encuentran en un horizonte incremental en

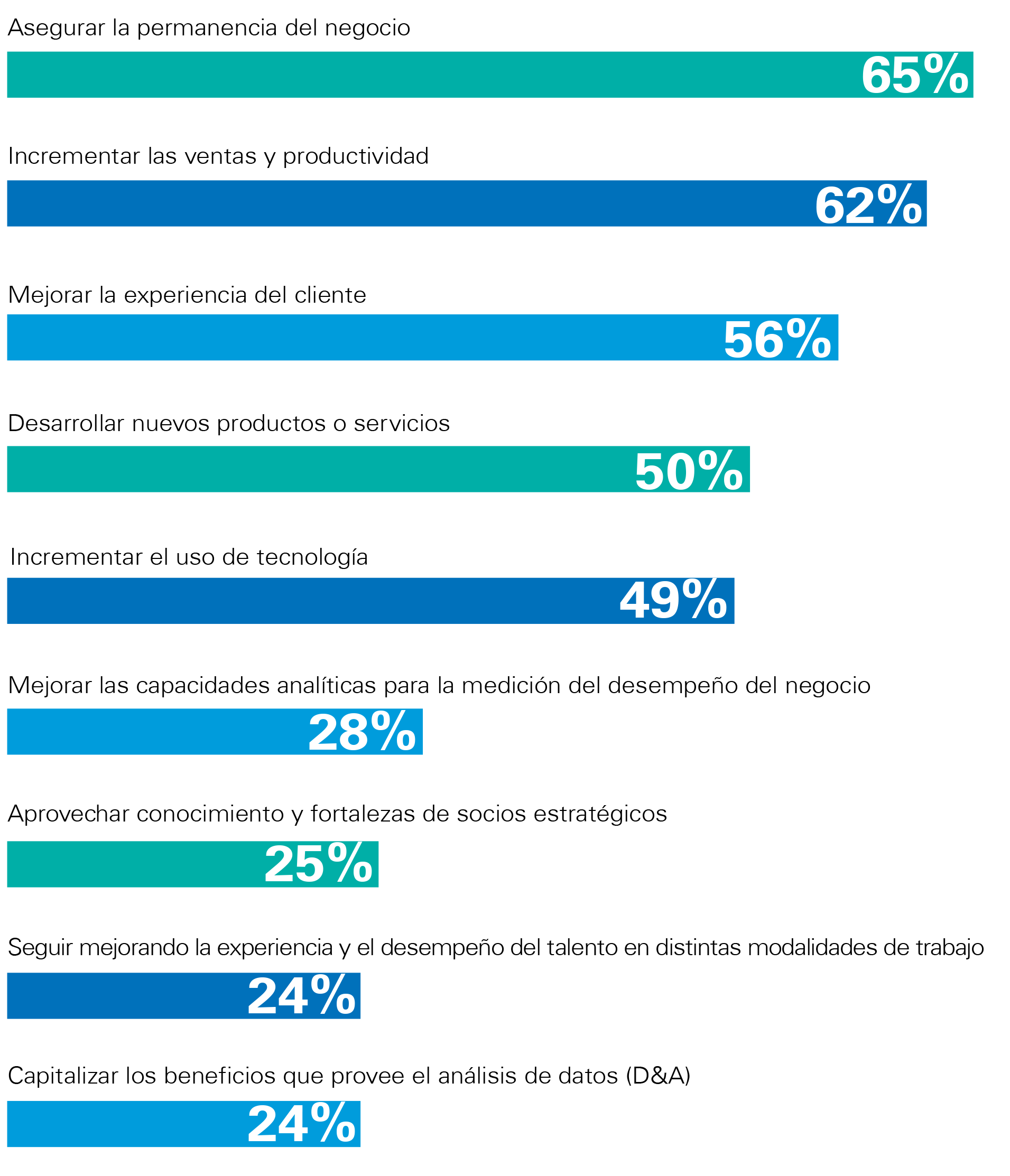

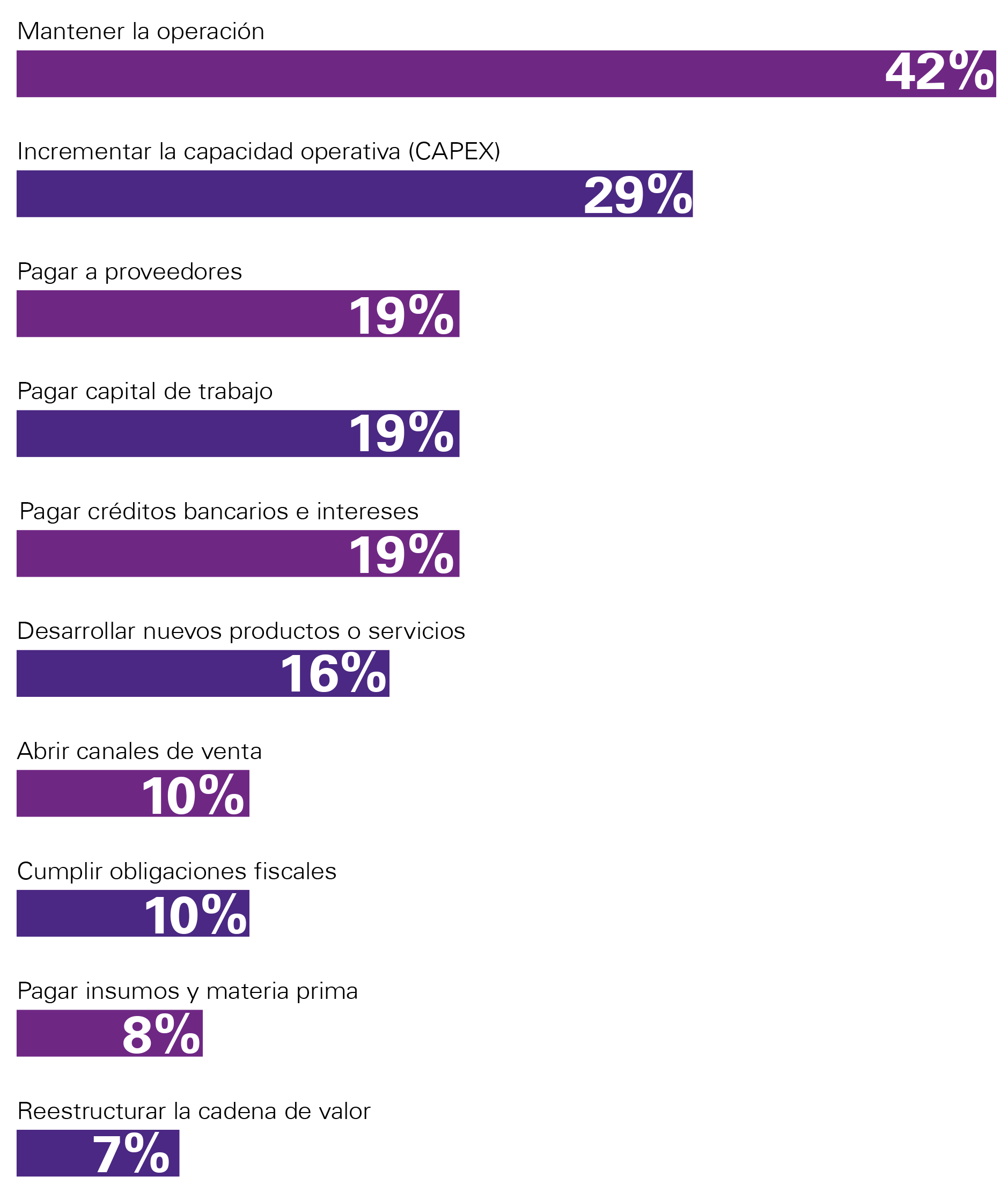

términos de innovación, focalizando sus inversiones en el desarrollo de mejoras al portafolio de servicios y productos con el que ya cuentan, en línea con el 65% que afirma que su estrategia de innovación tiene como objetivo asegurar la permanencia del negocio.

De cara a la nueva realidad, las estrategias de innovación en la empresa tienen como objetivo…

En cuanto a la supervivencia, es necesario reflexionar sobre qué tanto la pandemia obligó a las compañías a reformular sus planes de negocio y capital humano, entre otros rubros, de manera reactiva y qué tanto continuarán transformándose de manera proactiva con base en una cultura de innovación permanente a largo plazo, que permita la creación de verdaderos ecosistemas de innovación.

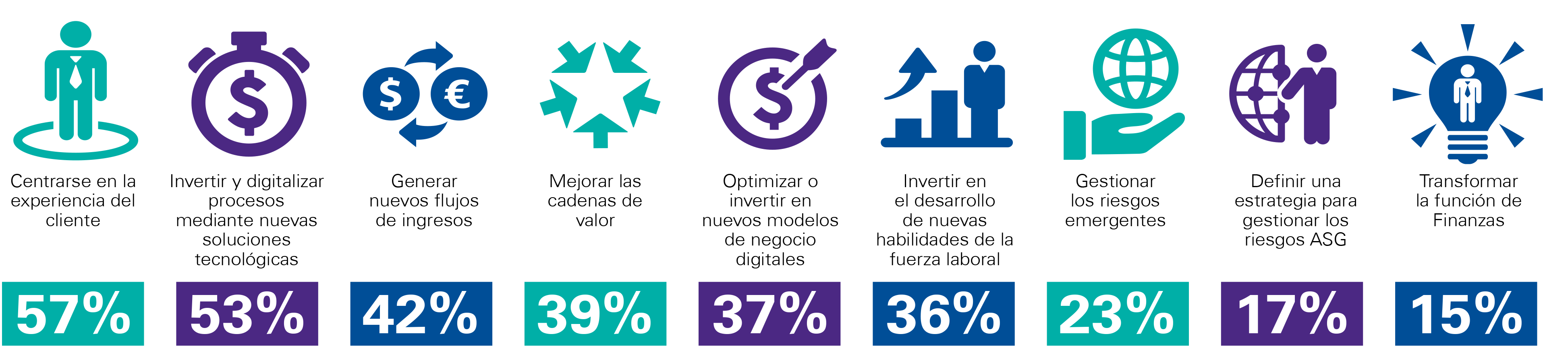

De acuerdo con los resultados, incrementar las ventas y la productividad (62%), así como mejorar la experiencia del cliente (56%) también son metas relevantes para la estrategia de innovación de la empresa, pues la vigencia de los negocios depende de su capacidad de reinventarse constantemente y diferenciarse de la competencia.

En este sentido, si bien puede suceder que los productos o servicios que ofrece una compañía se hayan mantenido vigentes, los hábitos del consumidor (compra, pago, entregas, devoluciones) definitivamente se han transformado a raíz de la pandemia, por lo cual garantizarle una experiencia óptima debe ser una prioridad permanente para la Alta Dirección.

Es sumamente relevante considerar que los hábitos de los clientes han cambiado, son cada día más exigentes y esperan la solución de sus pedidos o reportes con la mayor velocidad posible. Es claro que sus expectativas y necesidades seguirán cambiando independientemente de cómo evolucione la pandemia.

Para proyectar a futuro cu les serán los cambios en el comportamiento del consumidor, las organizaciones cuentan con distintas soluciones tecnológicas para mejorar su competitividad, como el análisis de datos y la nube (que son las más conocidas), pero también el internet de las cosas o IoT, la automatización de procesos mediante robótica y el aprovechamiento de la inteligencia artificial, que cuentan con un enorme campo de crecimiento en nuestro país.

Jamás se habían producido tantos datos como los que actualmente se generan en todos los sectores. Estos pueden incluir desde la información de contacto de cada consumidor hasta sus hábitos de compra, preferencias, frecuencia, entre otros rubros. Asimismo, la tecnolog a para aprovechar estos datos es novedosa en sí misma, a pesar de que cada vez hay mayor conocimiento de esta materia en el mercado.

El análisis de datos (data & analytics) es seleccionado como la tecnología que las empresas ya están usando para mejorar su competitividad con un 80% de la muestra. En la medida en que se aproveche correctamente la información generada por las operaciones de la organización, pueden mejorarse la oferta de productos en los mercados y lugares indicados, los canales de distribución y suministro, así como diversificar los proveedores y satisfacer las expectativas del talento y del cliente con base en sus necesidades concretas, analizadas incluso en tiempo real.

¿Qué tecnologías utiliza la empresa para mejorar su competitividad?

No solo vivimos en la era de los datos, sino que se cuenta con la tecnología para aprovecharlos. La pregunta es: ¿esto se usará para reaccionar ante las contingencias o para actuar de manera predictiva en favor del fortalecimiento y la resiliencia de la organización frente a grupos de interés como inversionistas, talento o consumidores?

La nube (tecnología señalada por 64% de la muestra) permitió la continuidad del negocio ante la materialización de un riesgo de carácter natural como la pandemia de COVID-19; si bien era una tendencia creciente en la industria, el almacenamiento de datos en ubicaciones remotas, distintas a las instalaciones de la empresa, dio la posibilidad de que ante esta contingencia global pudieran mantenerse las operaciones.

En el mundo tecnológico actual, si el personal no puede trasladarse a la locación donde se ubica la información, cobra particular importancia el hecho de contar con una infraestructura virtual que permita acceder a ella de manera remota sin contratiempos y garantizando una seguridad total.

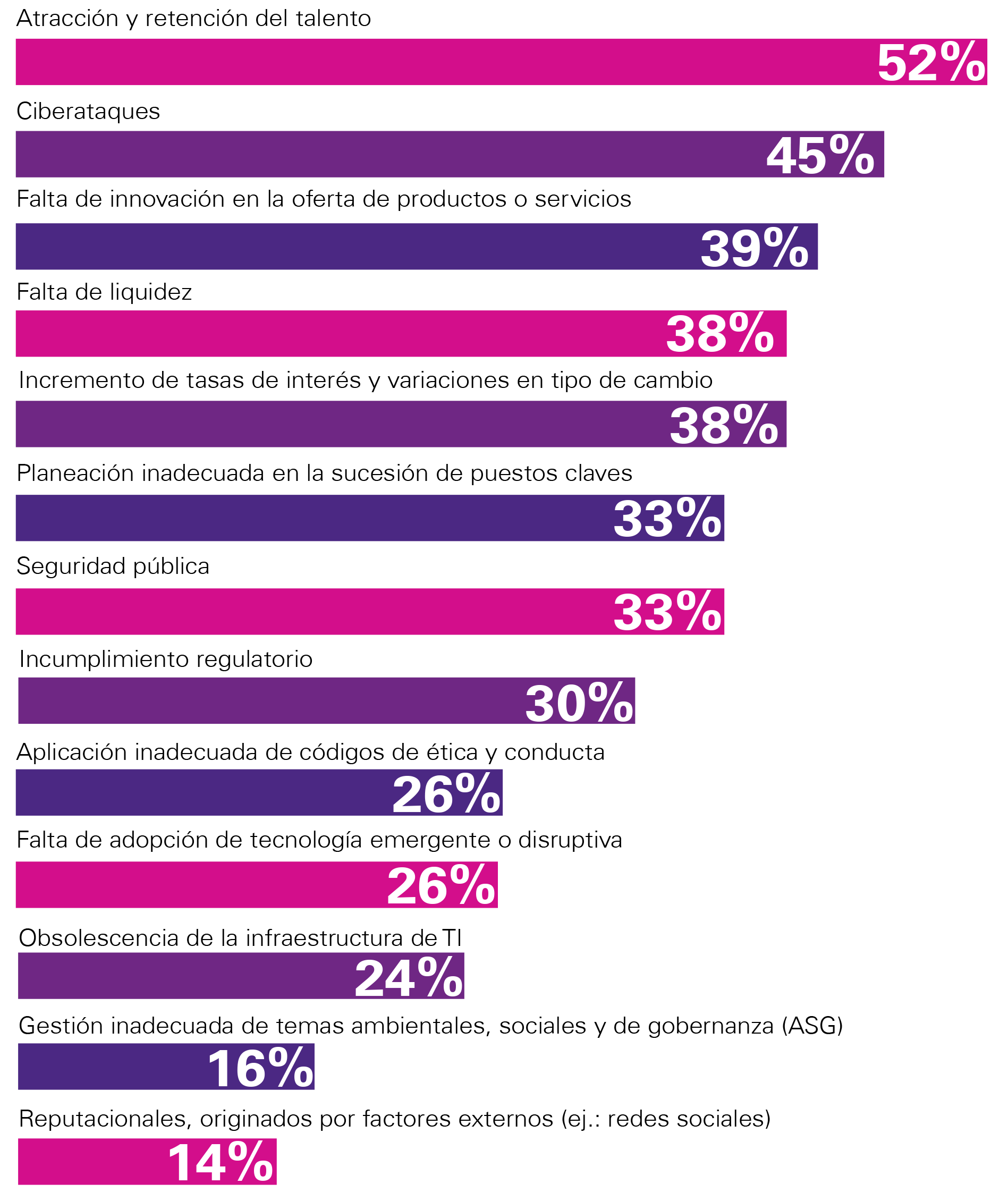

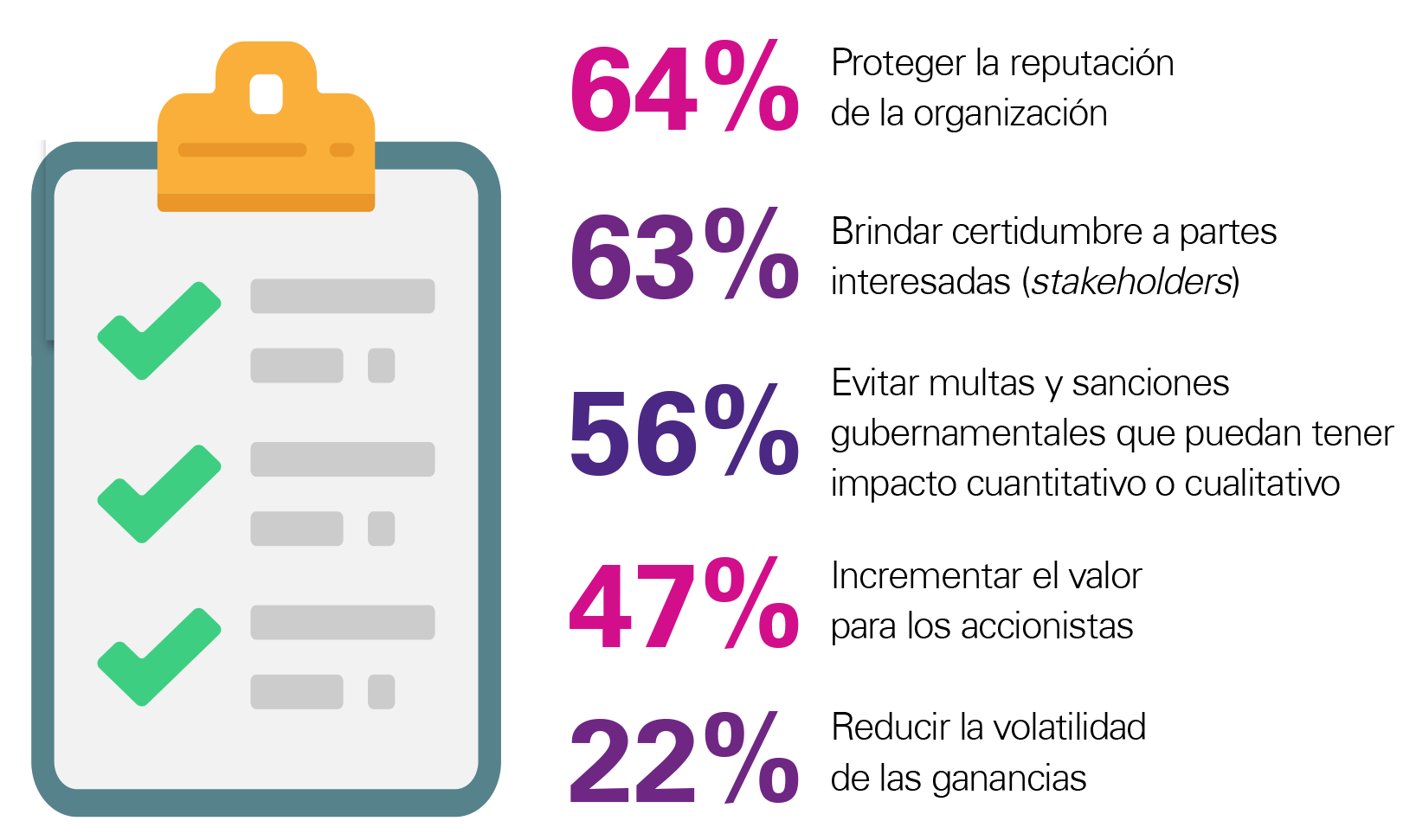

Ahora bien, al generar y aprovechar los datos de distintos grupos de interés, las empresas se convierten en custodios de una cantidad enorme de información, que debe gestionarse de acuerdo con los protocolos señalados en la legislación aplicable. Entre otros factores, esto ha ocasionado que para 69% de las organizaciones la ciberseguridad sea una acción crítica en 2022.

Los fines que tenga la utilización de estos datos deben ser lícitos, desde luego, pero esto no se logra únicamente con un fuerte sentido de responsabilidad, pues los hackers se encuentran en la búsqueda permanente de fisuras en el perímetro de seguridad informática de las organizaciones. Por ello, cuatro de cada diez (45%) consideran que sufrir un ciberataque es un posible riesgo de negocio (aunque no es el único).

Introducción

Introducción Ambiente de negocios

Ambiente de negocios

Estrategia Empresarial

Estrategia Empresarial

Innovación y Transformación

Innovación y Transformación

Gestión de riesgos y cumplimiento regulatorio

Gestión de riesgos y cumplimiento regulatorio

Conclusiones

Conclusiones