Durante un periodo de crisis como el originado por COVID-19, todos los departamentos de la organización, incluyendo la función de Auditoría Interna, deben tomar decisiones resilientes para reducir los impactos.

Descargue la publicación Una nueva realidad. De la sobrevivencia a la recuperación

Ante estos retos, una herramienta con la que cuenta la función de Auditoría Interna para hacer frente a la situación es llevar a cabo una evaluación de riesgos utilizando una metodología ágil, que permita identificar procesos que hayan sido impactados por la pandemia, así como cambios o surgimiento de nuevos riesgos, por ejemplo, una inadecuada segregación de funciones originada por ajustes en los procesos. A raíz de este nuevo perfil de riesgos, Auditoría Interna adapta de manera inmediata sus prioridades para asegurar que los riesgos derivados de los cambios están siendo gestionados de manera adecuada.

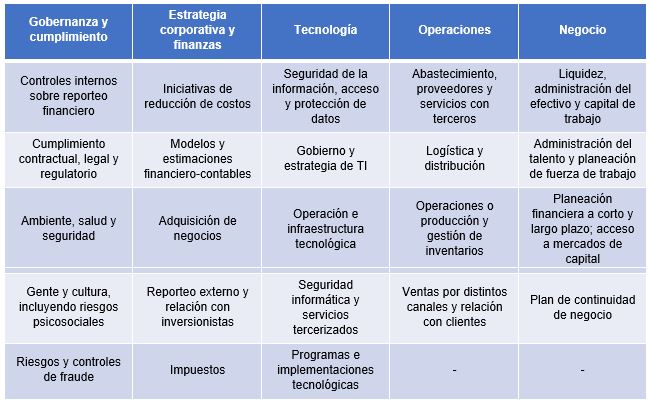

Cada organización adapta su modelo operativo y toma las decisiones de negocio más pertinentes para asegurar la resiliencia durante esta crisis. No obstante, pueden destacarse 23 aspectos relevantes que han sido impactados en 2020, y que establecen un punto de partida para la función de Auditoría Interna en la determinación del nuevo perfil de riesgos:

Si bien cada organización es distinta, al llevar a cabo una evaluación de riesgos ágil, el área de Auditoría Interna debe tener en cuenta los siguientes factores:

- Es necesario estar abiertos a que los planes anuales previos sean en gran medida irrelevantes bajo los esquemas operativos actuales

- El cumplimiento normativo se está actualizando constantemente, por lo que es necesario considerar las medidas operativas y de sanidad implementadas por las autoridades para asegurar su cumplimiento

- No basta con actualizar el perfil de riesgos de la organización, si esto no se traduce en ajustes al plan anual con el objetivo de que Auditoría Interna siga aportando valor

- Apalancar el ejercicio de evaluación de riesgos ágil con el uso de análisis de datos, lo que puede proveer una perspectiva actual de los procesos y del perfil de riesgos

- Mantener informado al Consejo de Administración y al Comité de Auditoría, ya que querrán conocer cómo la situación actual ha impactado el perfil de riesgos, y cómo la organización y la función de Auditoría Interna responden ante estos cambios

Una de las aportaciones que más valora la Alta Dirección de la función de Auditoría Interna es la evaluación de los riesgos que amenazan a la organización. Una situación sin precedentes como la crisis derivada de COVID-19 es, sin duda, un momento ideal para adoptar un pensamiento ágil que permita a la función adaptarse a las circunstancias actuales para proveer observaciones oportunas y de alto impacto para la Administración y los órganos de gobierno corporativo.