Mayor transparencia y mejor homologación de los esquemas contables son los principales elementos que los organismos reguladores desean lograr con la reciente incorporación de tres normas internacionales de información financiera, conocidas como IFRS (por sus siglas en inglés, Internacional Financial Reporting Standards), que constituyen un lenguaje global para la actividad contable de todo el mundo. Dichas normas son:

- IFRS 16 Arrendamientos, que impactará todo lo referente a los arrendamientos operativos que hacen las empresas en calidad de arrendatarias

- IFRS 9, que impacta a los instrumentos financieros, su medición y clasificación

- IFRS 15, que precisa, y en algunos casos, modifica, el reconocimiento de los ingresos en las organizaciones

Este será uno de los retos más importantes que marcará el panorama de la contabilidad global en el corto plazo. Los impactos pueden ser sumamente importantes dependiendo del giro de la compañía, tipo de contratos con clientes y relevancia de arrendamientos operativos en calidad de arrendatarias.

Aunque cada una de ellas impacta a empresas de diferentes sectores e industrias, tienen algo en común: su entrada en vigor impulsará cambios tanto en la contabilidad, como en el negocio. La Alta Dirección debe conocerlas, analizarlas y evaluar sus impactos, para anticipar sus consecuencias y gestionar los riesgos de manera favorable, asegurando el cumplimiento regulatorio.

Una nueva forma de reconocer los ingresos

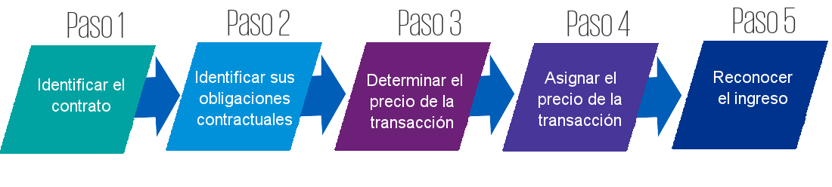

La norma IFRS 15 explica cómo se deben reconocer los ingresos de las empresas, así como la manera de contabilizar los costos para obtener y cumplir los contratos de venta.

Dicha norma proporciona guías de aplicación sobre aspectos como asignar el precio de venta a diferentes entregables contractuales, garantías, licencias, capitalización de los costos de obtención de un contrato, entre otros.

Aunque entra en vigencia el 1.° de enero de 2018, las empresas deberán reconocer esta norma de forma comparativa, esto significa que deberán usar como base el año 2017, ajustando los efectos de adopción en un balance de apertura desde el 1.° de enero de ese año. Otra forma de alinearse es adoptar un método simplificado desde el mismo 2018, sin afectar años comparativos.

En ese sentido, puede haber impactos importantes derivados de esta norma contable para una gran cantidad de empresas. Como ejemplos, podemos mencionar las que comercializan varios productos en un mismo paquete: las que venden maquinaria con el consecuente mantenimiento en el tiempo; equipos celulares con planes de datos y llamadas por un periodo determinado, o la programación de software con servicios post-venta. Pueden darse cambios relevantes en los montos de cada uno de los productos o servicios incluidos en el “combo” y, también, pueden ocurrir variaciones en el momento en que se reconoce el ingreso que tiene esa compañía por ese concepto.

Para adoptarla, las organizaciones aplicarán un modelo de cinco pasos para determinar el momento de reconocer los ingresos, así como el importe.

IFRS 16

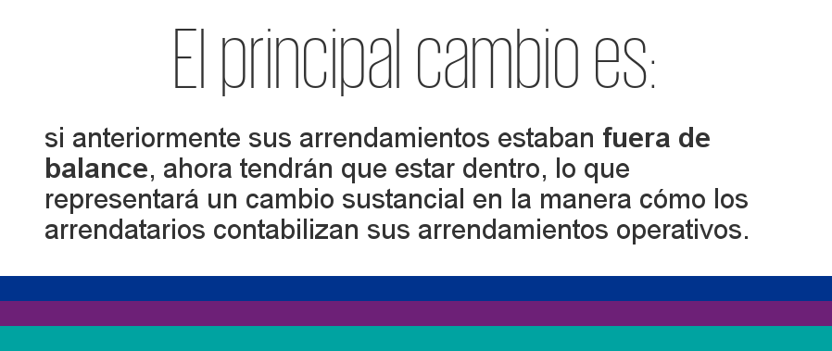

Existe un gran número de empresas en calidad de arrendatarias con algún tipo de arrendamiento, bien sea inmueble, maquinaria, u otro. Dichas compañías en calidad de arrendatarias y que reporten bajo IFRS, se verán afectadas con la entrada en vigencia de IFRS 16, a partir del 1.° de enero de 2019.

Hoy en día, los arrendatarios reconocen, en los resultados de cada ejercicio, el gasto por arrendamiento a medida que se va devengando, así como el pasivo correspondiente. Sin embargo, la nueva norma contable requiere que estos sean reconocidos en el estado de situación financiera, a valor presente de los pagos de renta futuros que se consideren no cancelables conforme al contrato. Dicho en otras palabras: en el lado del activo, se reconoce un “derecho de uso”; del lado del pasivo, un “pasivo financiero por arrendamiento”.

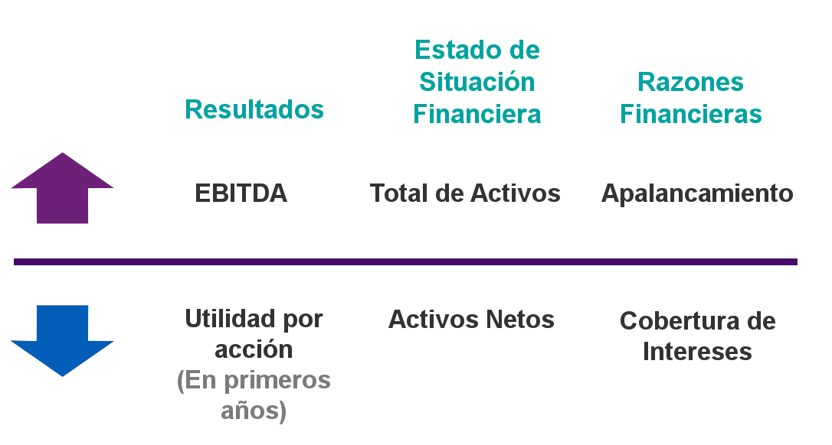

Un cambio fundamental ocurrirá en el análisis de métricas financieras; como el EBITDA (Earnings before Interest, Tax, Depreciation and Amortization, por sus siglas en inglés), y otras que resumimos en este recuadro:

Esta norma contable no solo implica un cambio en la forma cómo los arrendatarios deberán contabilizar los arrendamientos operativos en sus estados financieros. Para aquellas compañías que tienen cantidades importantes de arrendamientos operativos por la naturaleza de su negocio (por ejemplo, las del sector retail, aeronáutico o logística, por mencionar algunas), representa un cambio en el reporte financiero, procesos del negocio, sistemas de información financiera, métricas para compensación de ejecutivos y, un elemento fundamental: el capital humano de administración y finanzas, pues requerirán entrenamiento.

IFRS 9

La crisis crediticia global de 2008 fue el detonante principal de la norma IFRS 9 instrumentos financieros.

A raíz de esta, el Grupo de los 20 exhortó al IASB (International Accounting Standards Board) y al FASB (Financial Accounting Standards Board, que es el emisor de normatividad contable en Estados Unidos), a que corrigieran los criterios contables del deterioro de activos financieros, porque estos demostraron que las pérdidas estaban siendo subestimadas, y se reflejaban de manera tardía en los estados financieros de las instituciones. Dicho de otro modo: había un divorcio entre la contabilidad y la forma de gestionar los portafolios crediticios, y había que buscar una solución.

La IFRS 9 (que sustituye la norma anterior, IAS 39) se basa en el criterio de pérdida esperada, y cuenta con tres secciones orientadas a que las instituciones mejoraran la forma de medir y clasificar sus instrumentos financieros. Esas secciones son: clasificación y medición de los instrumentos financieros; deterioro de activos y coberturas de contabilidad.

Por otra parte, las empresas que preparan su información financiera únicamente bajo las Normas de Información Financiera Mexicanas (Mex NIF) se verán afectadas, de la misma manera que las que reportan IFRS, ya que las NIFs C-2, C-9, C-16, C-10 entre otras, ya prácticamente convergen con IFRS9. Es importante destacar que IFRS 9 –y su equivalencia en Mex NIF- entrará en vigor el 1.° de enero de 2018.

Retos en el panorama contable

La incorporación de las normas contables constituirá un reto a nivel global para las organizaciones que reportan IFRS. Implementar los cambios requerirá que las organizaciones destinen tiempo y recursos –especialmente, humanos- para hacer el diagnóstico, diseñar nuevas políticas contables, adaptar sistemas, controles, procesos al negocio. Una consultoría especializada marca la diferencia en el adecuado manejo y adopción. La buena noticia para las empresas es que aún hay tiempo para ponerse al día.

Opine: ¿Qué implicaciones tendrá la norma IFRS 16 en su negocio, y cómo se está preparando?